17 décembre 2017 | Blog, Blog 2017, Management | Par Christophe Lachnitt

Management : l’empereur Disney face à Netflix, le prince de la transformation

Au-delà de leur compétition pour dominer le secteur de la vidéo, Disney et Netflix s’opposent dans leur culture managériale.

L’acquisition, pour 52,4 milliards de dollars en actions1, de 21st Century Fox par The Walt Disney Company sonne comme un coup de tonnerre dans le Landerneau hollywoodien. C’est en effet la première fois que l’un des six ooglrands studios historiques en absorbe un autre. Il s’agit également de l’une des plus grosses transactions de tous les temps dans le secteur des médias et de la plus importante acquisition de Disney2.

Le groupe de Mickey va prendre le contrôle de Twentieth Century Fox, Fox Searchlight Pictures, Fox 2000, FX Productions, Fox21, FX, National Geographic, Fox Sports Regional Networks, Fox Networks Group International et Star India.

Pour sa part, après 12 ans passés à la tête de Disney, Bob Iger, son PDG, va pour la quatrième fois prolonger son règne à la demande du Conseil d’Administration, cette fois jusqu’en 2021 (son départ en retraite était initialement programmé pour avril 2015). Il faut dire que, sous sa direction, le profit annuel du Groupe a été multiplié par plus de trois.

Au-delà du renforcement de sa position sur le marché local du sport, le premier effet de cette acquisition est de donner à Disney les moyens de bâtir une offre de streaming3 compétitive en termes de contenus avec celle de Netflix et de renforcer la position relativement faible de Disney dans la télévision à l’international (la moitié des abonnés de Netflix résident hors des Etats-Unis).

L’illustration mise en ligne sur Twitter par Matt Selman, producteur exécutif des “Simpsons”, pour célébrer l’acquisition – (CC) Matt Selma

De fait, Disney va faire un bond en matière de contenus. Il va notamment contrôler sept des dix films les plus lucratifs de l’histoire du cinéma (dans cette liste présentée par ordre décroissant de revenus, les films non-contrôlés par Disney sont en italique) :

- “Avatar”.

- “Titanic”.

- “Star Wars VII : le réveil de la force”.

- “Jurassic World”.

- “The Avengers”.

- “Furious 7″.

- “Avengers : l’ère d’Ultron”.

- “Harry Potter”.

- “La reine des neiges”.

- “La belle et la bête”.

Plus globalement, comme l’a écrit un journaliste de The Atlantic, une offre Disneyflix avec Lucasfilm + Marvel4 + Pixar + Disney Animation + Disney Channel + ABC + Twentieth Fox + FX serait pour le moins attractive.

Ce service Disney de streaming doit voir le jour en 2019. Il bénéficiera également du fait que le Groupe, avec son acquisition de 21st Century Fox, prend la majorité (60%) de Hulu qui compte 15 millions d’abonnés. En outre, tous les contenus contrôlés par Disney sont autant de films, séries et vidéos auxquels Netflix et ses abonnés n’auront pas accès.

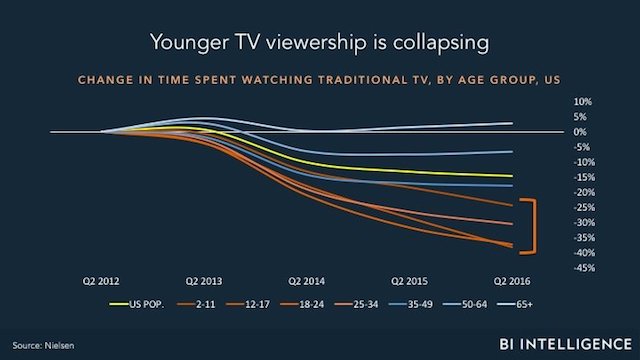

Les offres numériques – Netflix mais aussi Amazon, Apple, Facebook et Google/YouTube – sont évidemment le point de mire de Bob Iger. L’écosystème de la vidéo (au sens large du terme) est bouleversé par la mutation des habitudes de consommation du public et, particulièrement, des jeunes générations (voir le graphe reproduit ci-dessous). C’est pourquoi Bob Iger affirme que sa priorité est le déploiement de sa stratégie de contenus directement offerts aux consommateurs, laquelle va à l’encontre de l’histoire, du modèle économique et de la culture du groupe qu’il dirige.

(CC) Business Insider

En effet, Disney, comme j’en avais présenté l’idée dans un article mis en ligne il y a presque quatre ans, est un conglomérat qui acquiert les meilleurs producteurs de contenus (ABC, ESPN, Pixar, Marvel, Lucasfilm…) dans une optique de diffusion la plus large possible de ceux-ci. A cet égard, Disney a tout d’un empire qui étend progressivement son pouvoir en conquérant des terres (c’est-à-dire en acquérant des entreprises) toujours plus éloignées de son coeur.

Dans le monde de l’entreprise comme dans celui des empires, le plus grand défi consiste à assimiler/intégrer les peuples/entreprises que l’on conquiert/acquiert. Or on sait qu’entre 70% et 90% des opérations de fusion-acquisition échouent en termes de création de valeur. Appliquée au secteur des médias, cette règle donne les résultats le plus souvent désastreux détaillés par le financier Jonathan Knee dans son livre The Curse Of The Mogul où il montre que les fusions-acquisitions ont surtout enrichi les dirigeants des médias concernés et leurs banquiers mais pas leurs actionnaires.

Cela ne semble pas être le cas de Disney sous le règne de Bob Iger : peu de dirigeants5 ont accompli avec succès autant d’acquisitions majeures que lui. Il a ainsi notamment présidé aux rachats de Pixar (7,4 milliards de dollars), Marvel Entertainment (4,2 milliards), Lucasfilm (4,1 milliards) et BAMTech (2,6 milliards).

Ces acquisitions réussies constituent un bilan d’autant plus exceptionnel que l’activité de ces entreprises est entièrement fondée sur leur culture créative, une composante intangible qu’il est beaucoup plus difficile de préserver que les actifs déterminants d’entreprises industrielles par exemple. A cet égard, Jeffrey A. Sonnenfeld, professeur de leadership au sein de l’Université de Yale, souligne que :

“Le seul fait que Disney, Marvel, Pixar et Lucasfilm opèrent sur la même planète représente un défi herculéen“.

Cette réalité est d’ailleurs parfaitement illustrée par le visuel piquant publié sur Twitter par le producteur exécutif des “Simpsons” à l’annonce de l’acquisition de 21st Century Fox par Disney (voir ci-dessus).

La réussite de l’empire Disney dirigé par Bob Iger est donc si extraordinaire qu’elle est en serait presque aberrante ne serait-ce le talent managérial de l’ancien météorologue d’ABC. C’est d’autant plus vrai que Disney, entreprise de médias, n’est pas soumise aux mêmes critères de jugement et exigences de la part des marchés financiers que ses nouveaux concurrents issus de l’univers des technologies. Ceux-ci bénéficient à la fois de moyens financiers et d’horizons de rentabilité (presque) sans limite.

Bob Iger – (CC) Josh Hallett

L’un des symboles de ces trublions est Netflix.

Si Disney est un empire, Netflix est le prince de la transformation. Son succès s’est construit sur une série de transformations dont chacune aurait mis à terre l’écrasante majorité des entreprises :

- Netflix a commencé en offrant des DVD à la location par courrier et a défait Blockbuster, son principal concurrent qui était pourtant cent fois plus gros que lui.

- Netflix a ensuite pivoté des DVD envoyés par courrier à la diffusion en streaming de contenus produits par des tiers.

- L’entreprise cofondée et dirigée par Reed Hastings est ensuite passée à la production de ses propres contenus.

- Dernière mutation en date, elle a évolué d’une activité réalisée à 100% aux Etats-Unis à une activité mondiale.

Chacune de ces mutations induit des challenges qu’il est très facile de sous-estimer. Elles font de Netflix un cas presque unique dans l’histoire corporate d’une entreprise capable de complètement se réinventer à intervalles très rapprochés et de sortir à chaque fois plus forte de ses transmutations. Cette prouesse résulte d’une singulière culture de la mise en danger. Ainsi Reed Hastings expliquait-il récemment que son groupe n’annule pas assez des séries qu’il produit et, donc, ne prend pas suffisamment de risques.

Reed Hastings – (CC) re-publica

C’est certainement la culture de Netflix qui constitue la plus grande menace pour les géants traditionnels du secteur des médias et, précisément, c’est à elle que Bob Iger s’en prend avec l’acquisition de 21st Century Fox – qui veut vraiment vaincre son adversaire l’attaque sur son point fort. Iger tente en effet un pari digne des acteurs de la nouvelle économie par l’ampleur de la somme investie, du défi culturel assumé et de l’échelle de temps choisie.

En définitive, ce que lance Bob Iger est la transformation de Disney d’un modèle d’activité horizontal en un modèle vertical. Il s’agit de l’une des mutations les plus épineuses pour toute entreprise et encore plus pour un groupe doté de la taille et l’histoire de Disney.

S’il réussit, il montrera que l’empire peut être aussi agile qu’une principauté.

—

1 Auxquels s’ajoute la reprise de 13,7 milliards de dollars de dette, ce qui porte la valeur totale de la transaction à 66,1 milliards.

2 Elle est plus coûteuse que toutes les autres acquisitions de Disney cumulées.

3 Diffusion en flux via Internet.

4 Disney va pouvoir réunir la famille des héros de Marvel en récupérant les droits sur les X-Men, Fantastic Four et Deadpool que Marvel avait dû céder à Fox lorsqu’il traversait une mauvaise passe.

5 Je pense notamment à John Chambers (Cisco) et Jack Welch (GE).